Для Gilead было бы неплохо купить Incyte

Десятки миллиардов долларов — и получится приличный онкологический бизнес.

Для «Гилеад сайенсиз» (Gilead Sciences), на которую постоянно давят теряющие терпение инвесторы и аналитики, желающие, чтобы компания в срочном порядке занялась расширением своей деятельности, было бы замечательно обзавестись «Инсайт» (Incyte). Впрочем, как полагают эксперты специализирующегося на секторе здравоохранения инвестиционного банка Leerink Partners, покупка этой компании обойдется недешево, учитывая нынешнюю стоимость предприятия в 28 млрд долларов.

Объединение бизнесов позволит «Гилеад» сделать большой шаг вперед в онкологическом направлении, которое является для нее одним из стратегических наряду с воспалительными заболеваниями и патологиями печени.

«Инсайт» располагает «Джакафи»/«Джакави» (Jakafi/Jakavi, руксолитиниб), одобренным в ноябре 2011 года ингибитором Янус-киназ 1 и 2 (JAK1 и JAK2). Препарат, который разрешен для терапии миелофиброза и истинной полицитемии, заработал в 2016 году 853 млн долларов. Его прямой конкурент в лице «Зелджанс»/«Яквинус» (Xeljanz/Jakvinus, тофацитиниб), за которым стоит«Пфайзер» (Pfizer), вышел на 927 млн долларов: этот ингибитор JAK1 и JAK3 против ревматоидного артрита был апробирован в ноябре 2012 года.

Места для появления новых JAK-ингибиторов предостаточно, учитывая их потенциальную применимость для обширного спектра назначений, включая атопический дерматит (экзема), псориаз, болезнь Крона, острый миелоидный лейкоз, миелодиспластический синдром, миелопролиферативные новообразования, миелофиброз, рак поджелудочной железы. Даром что ли в активной разработке находятся такие экспериментальные молекулы, как пакритиниб (pacritinib), пефицитиниб (peficitinib), гандотиниб (gandotinib), филготиниб (filgotinib), лестауртиниб (lestaurtinib), упадацитиниб (upadacitinib). Между тем у «Гилеад» пока не получается доказать преимуществ момелотиниба (momelotinib) перед руксолитинибом.

Согласно прогнозам отраслевых экспертов, «Джакафи» сможет добраться до 5 млрд долларов продаж к 2029 году.

В активах «Инсайт» также есть барицитиниб (baricitinib), лицензированный «Илай Лилли» (Eli Lilly) ингибитор JAK1 и JAK2: он не смог зарегистрироваться в США, хотя сделал это в Европе, будучи одобренным под брендом «Олюмиант» (Olumiant) для терапии умеренно-тяжелого ревматоидного артрита в активной форме.

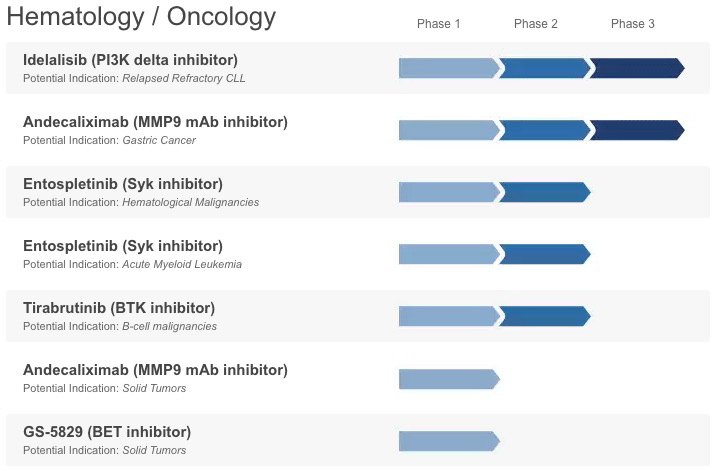

На конвейере «Гилеад» собран приличный ассортимент онкологических препаратов-кандидатов с четкой таргетированностью: ингибиторы матриксной металлопротеиназы 9 (MMP9), тирозинкиназы селезенки (Syk), тирозинкиназы Брутона (BTK), бромодомена и экстратерминального домена (BTE).

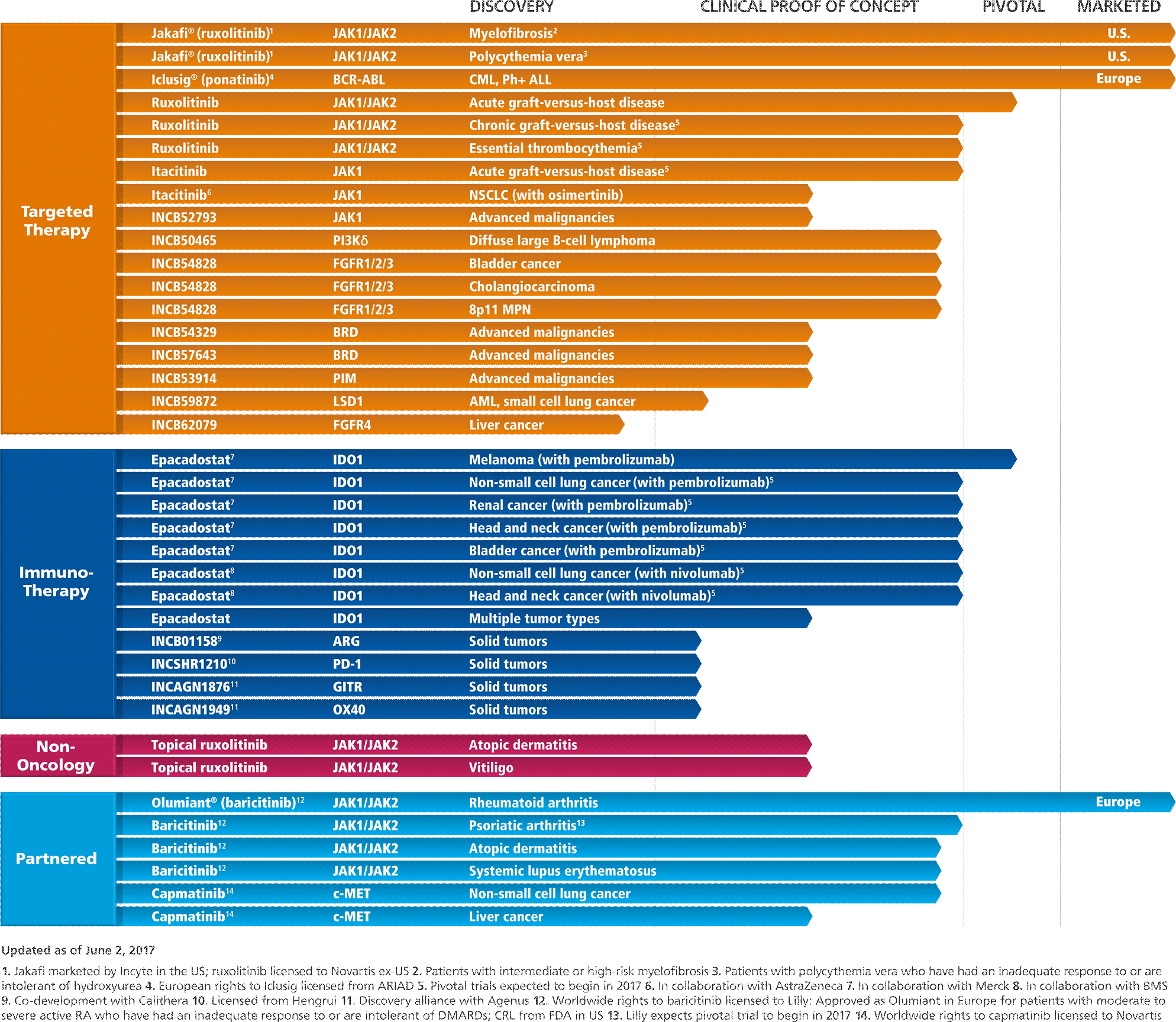

Но и «Инсайт» не лыком шита: она занимается доведением до ума ингибиторов, нацеленных на индоламин 2,3-диоксигеназу (IDO1), рецепторы фактора роста фибробластов (FGFR), дельта-изоформу фосфоинозитид-3-киназы (PI3Kδ), бромодомен-содержащий протеин (BRD), панкиназы провирусных сайтов интеграции вируса Молони (PIM), лизин-(K)-специфическую деметилазу 1A (LSD1), аргиназу, глюкокортикоид-индуцированный протеин, относящийся к рецептору фактора некроза опухоли (GITR), костимулирующий мембраносвязанный протеин OX40, белок программируемой смерти 1 (PD-1).

Но и «Инсайт» не лыком шита: она занимается доведением до ума ингибиторов, нацеленных на индоламин 2,3-диоксигеназу (IDO1), рецепторы фактора роста фибробластов (FGFR), дельта-изоформу фосфоинозитид-3-киназы (PI3Kδ), бромодомен-содержащий протеин (BRD), панкиназы провирусных сайтов интеграции вируса Молони (PIM), лизин-(K)-специфическую деметилазу 1A (LSD1), аргиназу, глюкокортикоид-индуцированный протеин, относящийся к рецептору фактора некроза опухоли (GITR), костимулирующий мембраносвязанный протеин OX40, белок программируемой смерти 1 (PD-1).

Как видим, может образоваться эффективная синергия: молекулы одной компании органично дополнят соединения другой — их вполне можно будет применять совместно. Самым важным из прототипных препаратов «Инсайт» следует расценивать IDO1-ингибитор эпакадостат (epacadostat), которому, похоже, уготована честь стать первым во второй волне ингибиторов иммунных контрольных точек (ИИКТ). Лекарство будет использоваться в сочетании с уже одобренными ИИКТ типа «Кейтруда» (Keytruda, пембролизумаб) и «Опдиво» (Opdivo, ниволумаб). К 2025 году потенциальные продажи эпакадостата перейдут, если всё пойдет успешно, отметку в 4 млрд долларов.

Как видим, может образоваться эффективная синергия: молекулы одной компании органично дополнят соединения другой — их вполне можно будет применять совместно. Самым важным из прототипных препаратов «Инсайт» следует расценивать IDO1-ингибитор эпакадостат (epacadostat), которому, похоже, уготована честь стать первым во второй волне ингибиторов иммунных контрольных точек (ИИКТ). Лекарство будет использоваться в сочетании с уже одобренными ИИКТ типа «Кейтруда» (Keytruda, пембролизумаб) и «Опдиво» (Opdivo, ниволумаб). К 2025 году потенциальные продажи эпакадостата перейдут, если всё пойдет успешно, отметку в 4 млрд долларов.

Даже если «Гилеад» выложит за «Инсайт» больше на 30–40% относительно курса акций последней, к пятому году после закрытия сделки поглощение принесет приблизительно 19-процентную прибавку капитала. В течение десяти лет ожидается внушительная 11-процентная внутренняя ставка окупаемости. Последний показатель даже чуть лучше, чем в случае, если бы «Гилеад» обзавелась специализирующейся на муковисцидозе «Вертекс фармасьютикалс» (Vertex Pharmaceuticals), на покупке которой эксперты настаивают уже более чем два года.

В целом «Гилеад» уже давно следовало бы принять верные решения в отношении вопроса, куда развивать бизнес. Есть мнение, что именно онкология и неалкогольный стеатогепатит (НАСГ) должны помочь вернуться на прежний уровень сверхприбылей, которые компания получала в золотые годы торговли противогепатитными препаратами. Сосредотачиваться исключительно на франшизе лекарств против ВИЧ и СПИДа, на которой «Гилеад» и без того неплохо зарабатывает, не имеет особого смысла ввиду узкого поля для маневров.

Источник: http://mosmedpreparaty.ru/

19.07.2017